你的位置:万博官方网站(官方)手机APP下载IOS/安卓/网页通用版入口 > 新闻资讯 >

近日shibo体育游戏app平台,城市经济导报注重到,武汉农村买卖银行股份有限公司(简称“武汉农商银行”)90000股当然东谈主股权标注1元起拍,拍卖本领为8月27日,股权拍卖文图中还有益标注了此前武汉农商银行的拍卖情况“成交价3.4元/股 评估价4.25元/股”。

城市经济导报交流了本次拍卖的样式司理,她默示“初次购买银行股权最低需要购买50000股,购买得手后,股权过户时银行会开具股权解释,买受东谈主将成为公司小激动。这次拍卖,可因循跨省份购买。”

除本次拍卖外,9月14日,武汉农商银行还有20万股权将要拍卖。

1元起拍的银行股

武汉农商银行是寰宇第一家副省级城市农村买卖银行,前身为中国信合武汉市农村信用社,大激动为国企武汉光谷金融控股集团有限公司(以下简称“武汉金控”),由139家企业法东谈主激动和3515个当然东谈主激动共同入股发起,股本金总和30亿元。

松手2023年末,武汉农商银行共设置分支机构238家,全行总钞票4289.52亿元,总进款3397.80亿元,钞票界限在寰宇银行中名范例75名,在寰宇1600余家农商行中排第13名。

算作一家副省级农商银行,武汉农商银行股权已屡次被拍卖。2024年1月15日,武汉农商银行10万当然东谈主股权起拍价仅24.5万元,每股仅2.45元,引来1101次围不雅,但最终流拍。2019年6月到12月武汉农商银行四次股权拍卖均流拍,从当前情况来看,该银行拍卖得手率相对较低。

为安在钞票总和高,股权售价相对较低的配景下,武汉农商银行的股权却屡次遭拍卖流标?城市经济导报就该问题征询了关联追究东谈主,但未收到回应。

武汉农商银行存在股权芜杂词语问题。从股权结构来看,武汉农商银行前8大激动中,有5大激动都已将其捏有的该行股权出质,出质比例高达42.3295%。此外,武汉农商银行第三大激动捏有的股权已被冻结。

从年报数据来看,松手2023年末,武汉农商银行钞票总和4290.13亿元,较上年末增多341.64亿元,增幅8.65%;收场营业收入73.89亿元,同比下滑3.85%;营业开销58.83亿元,同比下滑6.37%;

值得注重的是,武汉农商银行钞票、老本利润率多年不达标,2020-2023年钞票利润率低于0.6%,老本利润率低于11%。武汉农商银行的不良贷款率自2017年起均超2%。老本金方面,松手2023年末,武汉农商银行的老本弥散率、一级老本弥散率、中枢一级老本弥散率均低于寰宇平均水平。

关联长途表现,2024年于今,武汉农商银行时时被爆出股权被冻结,受到行政处罚,和原董事长被查等多种负面新闻。

本年3月下旬,在武汉农商银行任职达13年的原董事长徐小建因涉嫌严重罪人违规被查。同庚2月,曾任武汉农商银行首任行长、武汉金融控股(集团)原党委通知、董事长谌赞雄因严重违规罪人问题落马。

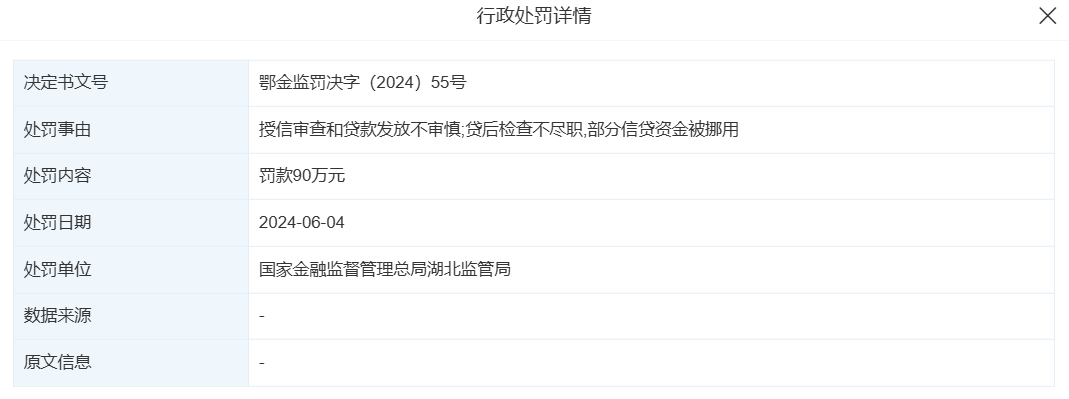

2024年1月,武汉银行咸宁分行因职工步履科罚不到位,被国度金融监管总局咸宁监管分局罚金40万元;6月因贷后查验不尽责,授信审查和贷款披发不审慎被国度金融监管总局湖北监管局罚金90万元。

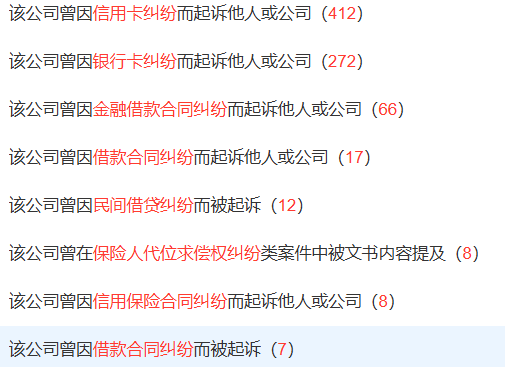

信用卡过头他金融贷款业务风控不及导致的纠纷在一定进程上影响了武汉农商银行的钞票质料。凭据天眼查数据表现,比年来,武汉农商银行因信用卡纠纷告状412条,其他关联业务告状他东谈主近500条。

2023年年报表现,武汉农商银行钞票质料欠安,2023年末不良贷款率2.94%,高于寰宇平均水平;拨备隐蔽率156.48%,低于监管红线。钞票质料成为该行发展的一大挑战。

分析武汉农商银行三年功绩报发现,2021年到2023年,武汉农商银行营业总收入区别为84.45亿元、84.57亿元、81.51亿元;基本每股收益为0.21、0.24、0.23;计算举止产生的现款流量净额区别为172.27亿、96.47亿、24.57亿,不踏实性较强。

关于老本阛阓来说,当前很难评估武汉农商银行当前的计算情况,投资的风险率较高,对其短缺信心属于老本的闲居进展。

业内东谈主士默示,1元起拍银行股权的“廉价”拍卖的主要计算或是为增大拍卖概率,增多竞拍东谈主数。此外,也有部分插足歇业计帐经过的公司,会以1元廉价拍卖,但股份质料可念念而知。比年来,受中小银行结构性改进影响,不少中小银行股权被抛售,中小银行里面存在的计算科罚问题、股权纠纷、债务纠纷、关联来去等问题,都需要投资者严慎商量。

亟须改善授信汇聚度科罚

2023年第三季度报表现,2023年9月,武汉农商银行老本净额约323.44亿元。关联来去方面,松手2023年年末,武汉农商银行一皆关联方授信余额111.45万元,占老本净额比重的34.45%,一皆关联方授信汇聚度接近监管红线。单一最大关联方武汉金控的授信余额占老本净额的12.74%,已提升监管红线。

凭据原银保监会《银行保障机构关联来去科罚想法》,银行机构对单个关联方的授信余额不得提升银行机构上季末老本净额的10%。银行机构对一皆关联方的授信余额不得提升银行机构上季末老本净额的50%。

城市经济导报了解到,好多省级农商行面对着单一授信客户是集团关联客户,以致是母公司自己的问题。且金融居品有千般化、翻新化、独到化等特色,银行面对收紧这些客户授信敞口的繁重。

有业内东谈主士指出,农商行面对汇聚授信关联来去问题,存在“占比高、退出难、以旧养新”等问题,鉴于驻防钞票质料下滑的紧迫需求,银行经常不得不接管授信续作,然而此举却促使大户风险敞口捏续积蓄,犹如雪球越滚越大。

2023年,武汉农商银行关联方贷款余额24.4亿元,占联方贷款总比重的10.49%,其中20亿元都出怡悦激动——武汉金控旗下的全资子公司,武汉开辟投资有限公司。

城市经济导报探望后发现,武汉开辟投资有限公司,在2023年投资举止产生的现款流量净额为-55.12亿,净利润也呈现负增长为-1.96%,财务情状下滑。值得注重的是,武汉金控近几年公司欠债率有较大界限高涨,2021年至2023年末及2024年3月末区别为78.68%、80.59%、83.92%和82.62%。

武汉金控此举,无异于左手倒右手,若武汉开辟投资有限公司2024年计算情状未出现好转,武汉农商银行或将面对严重坏账,影响计算。

在2022年评级报告表现,武汉农商银行,房地产贷款占比拟高,且房地产贷款不良贷款率较高,需悭吝房地产行业贷款的压降情况及对信用风险科罚带来的影响。而在2023年年报中,房地产行业是武汉农商银行前五大贷款投放行业之首,贷款余额约为286.45亿元,在总贷款中占比11.33%。此外,该行的不良贷款率从2022年的2.76%升至2023年的2.94%,高于同时寰宇买卖银行1.59%的平均水平。

武汉农商银行算作一家省级农商银行,仍有其投资价值。

松手8月28日22:43分shibo体育游戏app平台,武汉农商银行90000股股权已进行3轮报价,价钱已高涨到4001元东谈主民币。该拍卖将在8月29日20:30截止,仍有4名报名东谈主未出价,本次拍卖的遵循,或可响应出老本阛阓对武汉农商银行的具体气派。